Lexware buchhaltung

Einfach selbst bilanzieren

- Für Selbstständige & kleine und mittlere Unternehmen

- Zur Installation auf Ihrem Windows-PC

- Mit Buchführungskenntnissen

- Buchhaltung selbst machen

- Selbst bilanzieren

Mit unserer Buchhaltungssoftware gelingt Ihnen eine ordnungsgemäße Buchführung, sowie die Erstellung einer EÜR und Bilanz. Sparen Sie jetzt Zeit und Geld bei der Buchhaltung mit Software von Lexware!

Zum KaufratgeberSie sind selbstständig oder führen ein kleines bis mittleres Unternehmen? Dann gehört eine ordnungsgemäße Buchführung zu Ihren Pflichtaufgaben. Mit der richtigen Software erstellen Sie die komplette Buchhaltung einfach und schnell wie ein Profi, selbst ohne vorige Erfahrung. Egal, ob Sie zur doppelten Buchführung oder zur Abgabe einer Einnahmen-Überschuss-Rechnung verpflichtet sind – das Programm unterstützt Sie bei jeder Aufgabe.

Mit der Buchhaltungssoftware erledigen Sie alle Prozesse vollkommen korrekt in kurzer Zeit.

Ein weiteres Plus: Alle nötigen Daten für das Finanzamt erstellen und versenden Sie mit wenigen Klicks, wie z. B. die Umsatzsteuervoranmeldung. Genauso einfach funktioniert der Datenaustausch mit Ihrem Steuerberater.

Probieren Sie doch mal aus, wie einfach es ist – mit der passenden Buchhaltungssoftware von Lexware.

VORTEILE & FUNKTIONEN

Möchten Sie zunächst erfahren, was eine gute Software für die Buchhaltung ausmacht? Wir haben die wichtigsten Infos für Sie zusammengestellt.

KAUFRATGEBER

1 Minute genügt, um die perfekte Buchhaltungssoftware für Ihr Unternehmen zu finden. Nutzen Sie einfach unseren Kaufratgeber!

VERGLEICH

Im Buchhaltungssoftware-Vergleich stellen wir die Leistungen der einzelnen Programme gegenüber. Eine große Hilfe bei der Auswahl der passenden Lösung.

„Ein Teil der Betriebsorganisation, die Abteilung, in der die wichtigsten Grundlagen für das betriebliche Rechnungswesen, nämlich Buchführung und Bilanz bearbeitet werden“ (Quelle: Gabler Wirtschaftslexikon).

Laut § 239 Abs. 2 HGB ist es die Hauptaufgabe der Buchhaltung, alle Geschäftsvorfälle, d. h. „Eintragungen in Büchern und die sonst erforderlichen Aufzeichnungen […] vollständig, richtig, zeitgerecht und geordnet [vorzunehmen]“ (HGB, § 239 Abs. 2).

Als Unternehmer oder Geschäftsführer einer GmbH sind Sie dazu verpflichtet, monatlich oder vierteljährlich die Umsatzsteuervoranmeldung vorzunehmen (sofern Sie nicht die Kleinunternehmerreglung in Anspruch nehmen), für eine ordnungsgemäße Buchführung zu sorgen und die Einnahmen-Überschuss-Rechnung (EÜR) bzw. die Bilanz mit Jahresabschluss zu erstellen.

Sie haben zwei Möglichkeiten, diesen Pflichten gerecht zu werden:

Beachten Sie beim Outsourcen der Buchführung, z. B. an den Steuerberater, dass dieses mit laufenden Kosten verbunden ist. Denn Profis rechnen die erbrachten Leistungen je nach Umfang nach der Honorarkostenverordnung ab.

Da kleine und mittlere Unternehmen oft nicht über ein entsprechendes Budget verfügen, lohnt sich insbesondere für diese Firmen die Möglichkeit einer Buchhaltungssoftware. Denn die Kosten für ein Buchhaltungsprogramm sind erheblich niedriger. Und nach einer kurzen Einarbeitung ist die Buchführung mit einer Software schnell vom Tisch. Weitere Vorteile finden Sie im folgenden Abschnitt.

Sie benötigen kein Fachwissen, da eine moderne Software einfach zu bedienen ist und Sie bei allen wichtigen Buchhaltungsaufgaben unterstützt.

Das Buchhaltungsprogramm automatisiert zahlreiche Arbeitsabläufe. So reduzieren Sie den manuellen Aufwand auf ein Minimum. Wichtige Daten können im Nu aufgerufen werden.

Sie sparen viel Geld ein, da sie die Buchhaltung intern erledigen und keine Kosten für externes Fachpersonal (wie z.B. Steuerberater) benötigen.

Da die Buchhaltungssoftware regelmäßig aktualisiert wird, ist sichergestellt, dass Sie immer alle gesetzlichen Vorgaben, wie z. B. die GoBD, einhalten.

Eine Software wie Lexware buchhaltung prüft alle Eingaben auf Korrektheit. Das gibt Ihnen die Gewissheit, alles richtig zu machen.

Mit einer Buchhaltungssoftware stellen Sie alle nötigen für das Finanzamt automatisiert zusammen, so dass Sie diese nur noch mit einem Klick versenden.

Die Buchführung bringt vielfältige Aufgaben mit sich. Hinzu kommen die Vorgaben des Gesetzgebers, an die sich alle Unternehmen halten müssen. Deshalb sollten Sie bei der Auswahl Ihrer Buchhaltungssoftware darauf achten, dass sie alle wichtigen Funktionen enthält:

Wenn Sie Ihren Jahresgewinn über die Einnahmen-Überschuss-Rechnung (EÜR) ermitteln, muss die Buchhaltungssoftware die Funktion zur Erstellung einer EÜR beinhalten.

Wenn Sie buchführungspflichtig sind, muss die Buchhaltungssoftware die Erstellung des JahresabschlussesKaufleute sind vom Gesetzgeber her dazu verpflichtet, am Ende eines Geschäftsjahres den sogenannten Jahresabschluss zu erstellen, um die finanzielle Lage des Unternehmens festzuhalten. Er besteht aus der Bilanz sowie der Gewinn- und Verlustrechnung (GuV). Bei Kapitalgesellschaften kommt außerdem ein Anhang und ggf. ein Lagebericht hinzu. mit Bilanz und GuV (Gewinn- und Verlustrechnung) ermöglichen.

Selbst wenn Sie noch nicht buchführungspflichtig sind, empfiehlt es sich, eine Software auszuwählen, mit der die doppelte Buchführung möglich ist. Der Grund: Sie können mit derselben Buchhaltungssoftware weiterarbeiten, wenn Ihr Unternehmen wächst. So sparen Sie sich die Einarbeitung in ein neues System und erledigen in kurzer Zeit Datenübernahmen.

Achten Sie darauf, dass das Buchhaltungsprogramm ein GoBD-Testat einer unabhängigen Wirtschaftsprüfungsgesellschaft enthält. Außerdem sollte die Software regelmäßig durch Updates aktualisiert werden. Nur so ist sichergestellt, dass Sie alle Vorgaben des Gesetzgebers berücksichtigen.

Sie benötigen eine Software, die den passenden Kontenrahmen für Ihr Unternehmen enthält. Deshalb lesen Sie genau nach, ob das der Fall ist. Welcher Kontenrahmen für Ihre Firma geeignet ist, kann Ihnen im Zweifelsfall Ihr Steuerberater sagen.

Wichtig ist, dass Sie mit dem Buchhaltungsprogramm sowohl alle Ihre Debitoren als auch Ihre Kreditoren verwalten können.

Eine intuitive Benutzeroberfläche und Hilfe-Assistenten sorgen dafür, dass Sie sich schnell zurechtfinden und auch als Laie alle Buchhaltungsaufgaben professionell erledigen.

Eine moderne Software für die Buchhaltung bietet für wiederkehrende Buchungen (z. B. Büromiete) Buchungsvorlagen, die individuell definiert werden können und die automatisch ausgefüllt werden. So sparen Sie wertvolle Zeit für andere Projekte.

Das Programm ermöglicht den Import und die Ablage von Belegen für eine rechtlich sichere Aufbewahrung nach Frist.

Wenn Sie kein Buchhaltungs-Profi sind, dann achten Sie darauf, dass das Buchhaltungsprogramm die Eingaben auf Korrektheit prüft und Sie darauf hinweist, wenn etwas nicht stimmt.

Die Software für die Buchhaltung sollte alle Steuerformulare enthalten, die Sie benötigen, und diese auf Basis der Programmdaten automatisch befüllen:

Dank der ELSTER-Schnittstelle können Sie alle nötigen Steuerunterlagen, wie z. B. die Umsatzsteuervoranmeldung, per Klick ans Finanzamt zu übermitteln.

Eine professionelle Buchhaltungssoftware enthält eine DATEV-Schnittstelle. Damit können Sie Ihre Buchhaltungsdaten ganz einfach und schnell mit Ihrem Steuerberater austauschen. Wenige Klicks genügen.

Ein modernes Buchhaltungsprogramm liefert Ihnen alle wichtigen Geschäftszahlen auf Knopfdruck, z. B. Umsatzvorjahresvergleiche oder betriebswirtschaftliche Auswertungen (BWA). So haben Sie wichtige Geschäftszahlen im Nu auf einen Blick dargestellt.

Mit einer Offene Posten Liste sind Sie in der Lage, in Sekunden zu überblicken, welche Kunden noch nicht bezahlt haben. Und mit dem Mahnwesen sind die säumigen Zahler im Nu angeschrieben.

Gute Buchhaltungsprogramme bieten eine Online-Banking-Funktion, mit der Sie Ihr Geschäftskonto verbinden. So können Sie z. B. Überweisungen direkt aus dem Produkt heraus tätigen und müssen bezahlte Rechnungen nicht manuell abgleichen.

Falls Sie Bareinnahmen haben, sollte Ihre Software für die Buchhaltung auch eine Funktion zur Kassenbuchführung enthalten.

Unsere Buchhaltungsprogramme sind speziell auf die Bedürfnisse kleiner und mittlerer Unternehmen (KMU) abgestimmt. Sie beinhalten alle wichtigen Funktionen, die ein gutes Buchführungsprogramm braucht – und das zu eine sehr guten Preis-Leistungs-Verhältnis. Außerdem sind sie GoBD-testiert und dank regelmäßiger Updates immer auf dem neuesten Stand der Gesetzgebung und Technik.

Ein weiteres Plus: Als Marktführer im Bereich kaufmännische Software für KMU bietet Lexware vielfältige Unterstützungsangebote, sodass Fragen in kürzester Zeit geklärt sind. Zahlreiche Auszeichnungen und Testsiege durch unabhängige Fachzeitschriften bestätigen die hohe Qualität unserer Softwarelösungen im Bereich Buchhaltung. Profitieren auch Sie von unserer langjährigen Erfahrung und unserem Know-how und überzeugen Sie sich von lexoffice und Lexware buchhaltung.

Für KMU ist unsere Cloud-Software lexoffice die ideale Lösung für die Buchhaltung. In den zahlreichen Testberichten werden vor allem diese 5 Aspekte besonders hervorgehoben, die für lexoffice sprechen:

All das zeigt: Sie müssen kein Buchhaltungsprofi sein, um lexoffice oder Lexware buchhaltung zu nutzen. Auch als Laie sind Sie in 5 Minuten startklar und können direkt loslegen. Das macht unsere Buchhaltungssoftware insbesondere für kleine und mittlere Unternehmen interessant.

Je nach Größe und Anforderungen bieten wir unterschiedliche Software-Varianten für kleine und mittlere Unternehmen an.

Einfach, schnell, sicher – die Buchhaltungssoftware vom Marktführer

Zum Angebot

Mit dem Buchführungsprogramm von Lexware führen Sie auch Ihr Kassenbuch sicher und korrekt.

Zum Angebot

Mit dem professionellen Buchhaltungsprogramm arbeiten Sie problemlos gleichzeitig an der Buchhaltung.

Zum Angebot

Buchhaltung & Anlagenverwaltung in einem – unsere Profi-Buchführungssoftware macht‘s möglich.

Zum AngebotDie wichtigsten Funktionen unserer vier Software-Varianten finden Sie in unserem Buchhaltungssoftware-Vergleich.

Für mittlere Unternehmen bieten wir extra Software-Varianten an:

Diese beiden Programme bieten spezielle Zusatz-Funktionen für die Buchhaltung, wie z. B.:

Wenn mehrere Mitarbeiter gleichzeitig an unterschiedlichen PCs in der Buchhaltungssoftware arbeiten sollen, können Sie diese im Netzwerk installieren.

Unsere Software für mittlere Unternehmen bietet die Möglichkeit, für bis zu 5 Firmen die Buchhaltung zu erstellen.

Sie können bis zu 100.000 Buchungen pro Jahr vornehmen.

Sie haben die Möglichkeit, mehrere Buchungsstapel parallel zu bearbeiten.

Wenn Sie innerhalb der EU Waren ausliefern, erstellen Sie mit unserer Software automatisiert die Zusammenfassende Meldung für die Buchhaltung, um sie dann per Klick ans Finanzamt zu schicken.

Sie sind in der Lage, jedem Nutzer individuelle Zugangsdaten und Zugriffsrechte zur Verfügung zu stellen.

Mit Lexware buchhaltung premium sind Sie in der Lage, neben der Buchführung die komplette Anlagenbuchhaltung in einer Software zu erledigen.

In unserem Shop haben Sie die Wahl zwischen der leistungsfähigen Desktop-Software Lexware buchhaltung und der flexiblen Cloud-Lösung lexoffice, mit der Sie auch von unterwegs arbeiten können. Beide Varianten bieten Ihnen einen hilfreichen Leistungsumfang, mit dem Sie die Aufgaben der Buchhaltung besonders leicht selbst erledigen können.

|

lexoffice L |

Lexware buchhaltung |

|

|---|---|---|

| Angebote & Rechnungen schreiben | ||

| Online-Banking | ||

| USt-Voranmeldung, Offene Posten | ||

| GuV, EÜR & Jahresabschluss | ||

| Bilanz | mit der Steuerfachkraft | |

| GoBD-Testat | ||

| Kassenbuchfunktion | ab plus-Version | |

| Anlagegüter erfassen & verwalten | ab premium-Version | |

| Mehrplatzfähigkeit | Unbegrenzte Anzahl anlegbarer User | ab pro-Version (3 bzw. 5 Arbeitsplätze) |

| Mehrere Firmen verwalten | ab pro-Version | |

| Mobil arbeiten | ||

| Auch für Mac, Android und Linux | ||

| Zu lexoffice | Zu Lexware buchhaltung |

Bei der Auswahl der passenden Software ist entscheidend, welche Aufgaben der Buchhaltung Sie damit abdecken wollen. Mit unserem Kaufratgeber Lexi finden Sie mit wenigen Klicks heraus, welches unserer Buchhaltungsprogramme das passende für Ihre Bedürfnisse ist.

Jetzt Kaufratgeber startenFreiberufler, wie zum Beispiel Ärzte, Ingenieure und Architekten, sind nicht zur doppelten Buchhaltung verpflichtet. Jedoch sollten sie trotzdem alle Belege sammeln und möglichst übersichtlich sortieren sowie erfassen. Dies erspart viel Arbeit für die Einnahmen-Überschuss-Rechnung (EÜR). Auch hier kann die Unterstützung durch eine Buchhaltungssoftware wie Lexware buchhaltung oder die Cloud-Buchhaltungslösung lexoffice Sinn machen, da diese Sie dabei unterstützen, Ihre Einnahmen und Ausgaben übersichtlich und geordnet abzubilden.

Kleinunternehmer sind Personen, die selbstständig, gewerblich oder freiberuflich tätig sind und bestimmte Umsatzgrenzen nicht überschreiten. Es gelten:

Sie sind gegenüber dem Finanzamt nicht umsatzsteuerpflichtig und daher auch nicht zur doppelten Buchführung verpflichtet. Weiterhin müssen sie keine Vorsteuer bezahlen. Jedoch sollten Kleinunternehmer - ähnlich wie Freiberufler - alle Belege und Rechnungen sorgfältig für die Buchhaltung aufbewahren und den Aufbewahrungsfristen nachkommen. Dies erleichtert die anschließende EÜR, welche die Berechnungsgrundlage für die Einkommensteuer bildet. Sie kann auch bei der Prüfung durch das Finanzamt hilfreich sein.

Mehr zur Kleinunternehmerregelung erfahren Sie auch in unserem Wissensbereich.

Sofern Gewerbetreibende die oben genannten Einkommensgrenzen überschreiten oder zu den Handelsgesellschaften (AG, GmbH, KG, OHG) zählen, sind sie zur doppelten Buchführung verpflichtet. Diese Art der Gewinnermittlung ist etwas komplexer als die EÜR, da sie einen zweiteiligen Jahresabschluss durch das Aufstellen von Bilanz und GuV vorsieht. Viele Unternehmen holen sich hierfür die Hilfe einer externen Steuerfachkraft oder eines Buchhalters. Aber auch bei der doppelten Buchführung kann eine moderne Buchführungssoftware eine sehr hilfreiche Unterstützung sein. Nutzen Sie unseren Buchhaltungssoftware-Vergleich, um herauszufinden, welche Lösungen am besten zu Ihren Anforderungen passt.

Wer die Einkommensgrenzen überschreitet, ist außerdem umsatzsteuerpflichtig und muss von seinen Einnahmen Umsatzsteuer in Höhe von 19 % abführen (in Ausnahmefällen gilt ein ermäßigter Steuersatz in Höhe von 7 %). Weiterhin müssen Unternehmen für den Kauf von Waren oder Dienstleistungen Vorsteuer bezahlen. Diese im Vorfeld entrichteten Steuern können sie jedoch im Rahmen der Umsatzsteuervoranmeldung geltend machen und zurückerstattet bekommen.

Unsere Programme für die Buchhaltung sind leicht zu bedienen und bieten Ihnen vollumfängliche Funktionen für die Erledigung aller Aufgaben der Finanzbuchhaltung (FiBu). Dank GoBD-Testat sind Sie auch rechtlich auf der sicheren Seite und erledigen die Buchhaltung gesetzlich korrekt und gemäß den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen (GoBD).

Wenn Sie sich für ein Buchhaltungsprogramm von Lexware entscheiden, dann profitieren Sie nicht nur von unserer jahrelangen Erfahrung. Zusätzlich garantieren wir Ihnen auch unser 30-Tage-Testrecht, einen sicheren Einkauf und flexible Bezahlmöglichkeiten. Außerdem zeichnen sich unsere Software-Produkte für die Buchhaltung durch einen fairen Preis und ein TÜV-Zertifikat aus.

In manchen Unternehmen wird nochmals zwischen folgenden Teilbereichen der Buchhaltung unterschieden, die oft in eigens dafür eingerichteten Abteilungen erledigt werden:

| Teilbereich | Aufgaben |

|---|---|

| Kreditorenbuchhaltung | Verarbeitung von Verbindlichkeiten gegenüber Lieferanten (Gegenstück zur Debitorenbuchhaltung) |

| Debitorenbuchhaltung | Verarbeitung von Forderungen an Kunden (Gegenstück zur Kreditorenbuchhaltung) |

| Anlagenbuchhaltung | Verwaltung von Gütern des Anlagevermögens |

| Bilanzbuchhaltung | Erstellung des Jahresabschlusses und der Bilanz |

| Finanzbuchhaltung | Buchung von Vorgängen zur Bilanzierung sowie zur Gewinn- und Verlustrechnung |

| Lohnbuchhaltung | Abwicklung der Lohn- und Gehaltsabrechnungen von Mitarbeitern |

| Lager- und Mengenbuchhaltung | Verbuchung von Geschäftsvorfällen in der Materialwirtschaft |

| Kosten- und Leistungsrechnung | Zuordnung von Kosten zu einzelnen Unternehmensteilen und/oder Projekten |

| Kameralistische Buchführung (oder Kameralbuchhaltung) | Sonderform der Buchhaltung, welche in staatlichen Organisationen zum Einsatz kommt |

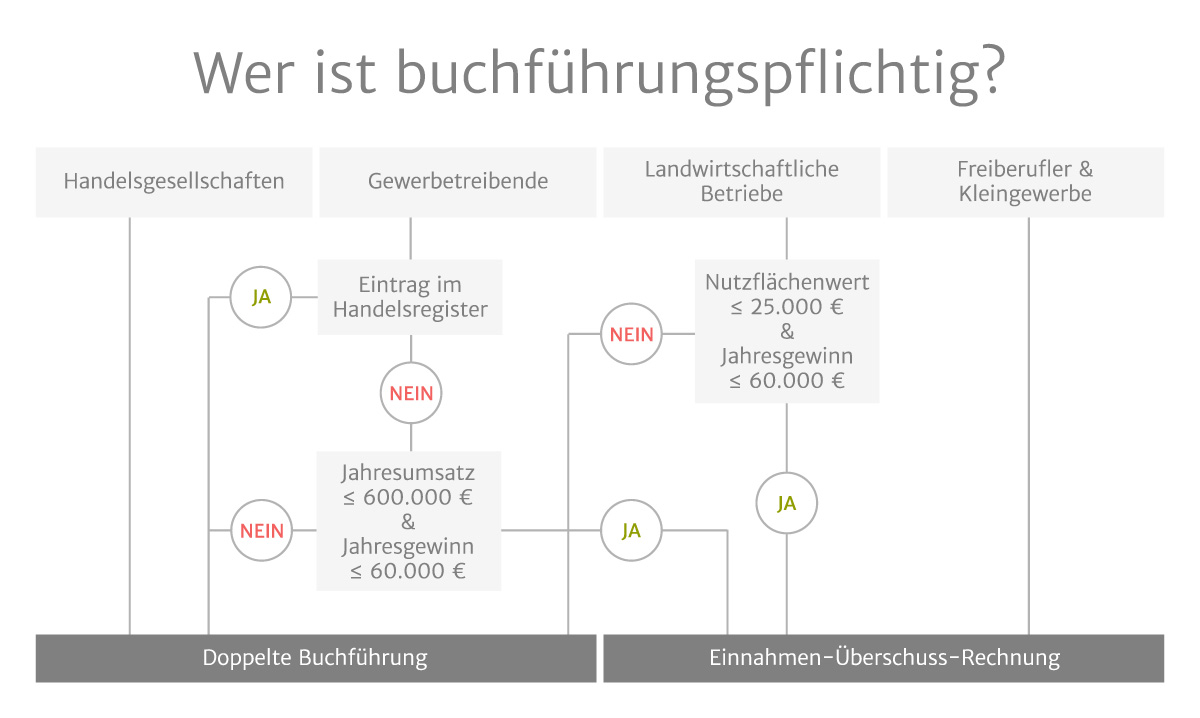

Buchführungspflichtig sind alle Unternehmer, die gemäß § 1 HGB Kaufleute sind. Dazu zählen in erster Linie alle im Handelsregister eingetragenen Unternehmen:

Nicht im Handelsregister eingetragene Gewerbetreibende (z. B. Einzelunternehmen oder die GbR) sowie Land- und Forstwirte, deren Gewinn über 80.000 Euro bzw. deren Umsatz über 800.000 Euro liegt, sind ebenfalls zu einer ordnungsgemäßen Buchführung bzw. Buchhaltung verpflichtet. Das bedeutet, dass Kaufleute in diesem Falle eine Buchführung und somit die Dokumentation aller Geschäftsvorfälle, die für die Besteuerung relevant sind, vorweisen müssen.

Nicht buchführungspflichtig sind hingegen:

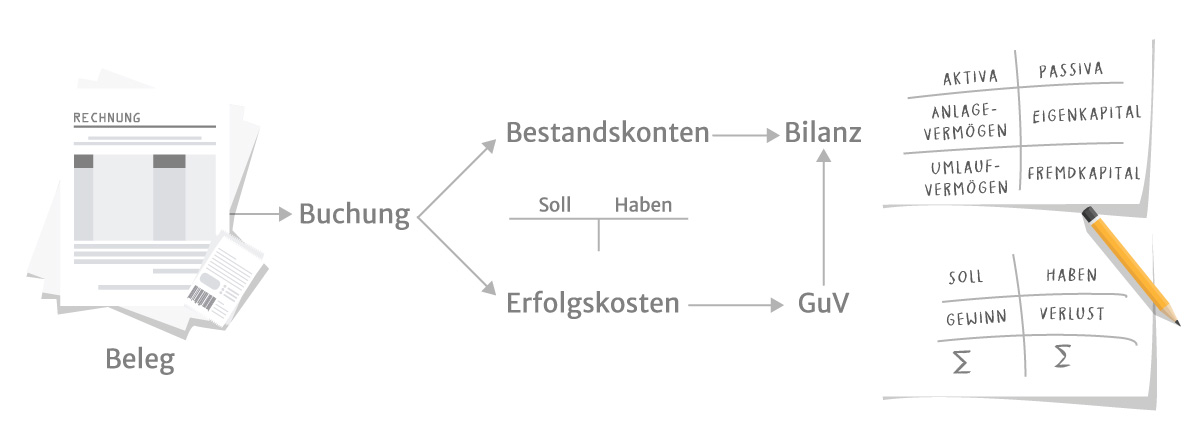

Die Buchführung unterscheidet zwischen zwei verschiedenen Kontenarten:

Ein Konto besteht dabei immer aus einer Soll- und einer Habenseite. Das Aufwandskonto beinhaltet alle Ausgaben bzw. Eigenkapital-Minderungen. Zu diesem Konto zählen also zum Beispiel alle Kosten für Personal, Abschreibungen für Anschaffungen oder andere Verluste. Diese werden im „Soll“ gebucht. Das Ertragskonto beinhaltet hingegen alle Einnahmen bzw. Zugänge, die das Eigenkapital erhöhen. Also werden hier alle Umsätze bzw. das „Haben“ gebucht.

Ja, natürlich! Alle unsere Softwarelösungen bieten Ihnen neben vielen modernen Funktionen wichtiges Hintergrundwissen zur korrekten Buchhaltung für den einfachen Einstieg. Auch Gründer, Freiberufler und Start-ups oder Jungunternehmer haben die Möglichkeit, ihre Buchführung mit den Programmen von Lexware und lexoffice ganz einfach selbst in die Hand zu nehmen.

| Diese kostenfreie Unterstützung bieten wir Ihnen: | Diese Hilfen und Tipps bieten wir Ihnen zusätzlich (kostenpflichtig): |

|---|---|

|

|

Ein Hauptargument: Sie sparen eine Menge Geld, wenn Sie die Buchhaltung mit einer Software selbst in die Hand nehmen. Denn das Outsourcen an einen Dienstleister, wie z. B. Ihren Steuerberater, ist deutlich teurer.

Das Wichtigste ist, dass mit der Software die Gewinnermittlung möglich ist, die Sie für Ihre Buchhaltung benötigen: EÜR oder Bilanz und GuV. Achten Sie außerdem darauf, dass das Buchhaltungsprogramm ein GoBD-Testat aufweisen kann. Nur so ist sichergestellt, dass sie die Vorgaben des Gesetzgebers beachten.

Oft werden die Begriffe „Buchhaltung“ und „Buchführung“ synonym verwendet. Ist jedoch von der Buchhaltung die Rede, fasst man damit grundsätzlich die Mitarbeiter eines Unternehmens zusammen, die für die Buchführung, d.h. mit der lückenlosen Dokumentation der Geschäftsvorfälle zuständig sind. Sie werden auch Buchhalter genannt und sind mit der Aufgabe der Buchführung betraut, die wiederum ein wichtiger Bestandteil des betrieblichen Rechnungswesens darstellt.

Die Buchhaltung besteht aus verschiedenen Elementen:

Das Grundbuch bildet die Grundlage für das Hauptbuch, in dem alle Geschäftsvorfälle sachlich betrachtet und entsprechend den jeweiligen Konten zugewiesen werden. Der Abschluss des Hauptbuches führt zur Bilanz (inklusive GuV), bzw. zum Jahresabschluss.

Zu den Nebenbüchern zählen unter andeem

Im Wesentlichen gibt es zwei Möglichkeiten, den Gewinn eines Unternehmens zu ermitteln:

Die einfache und die doppelte Buchführung unterscheiden sich in der Art und Weise, wie Sie buchen und wie Sie Ihren Gewinn ermitteln. Welche der beiden Methoden zur Ermittlung des Gewinns Sie in Ihrem Unternehmen einsetzen müssen, hängt zunächst davon ab, wie groß Ihr Betrieb ist und welche Rechtsform Sie gewählt haben.

| Einfache Buchführung (EÜR) | Doppelte Buchführung (GUV und Bilanz) |

|---|---|

|

|

Weiterhin ist die Form der Gewinnermittlung aber auch davon abhängig, wieviel Umsatz bzw. Gewinn Sie machen. Liegt Ihr Jahresumsatz als Nicht-Kaufmann und Nicht-Kauffrau bei mehr als 800.000 Euro und Ihr Jahresgewinn über 80.000 Euro, so sind Sie zur Bilanzierung (doppelte Buchführung) verpflichtet.

Damit gewährleistet ist, dass Unternehmen dazu imstande sind, ihre Konten einheitlich zu führen und auf dieser Grundlage ihren Jahresabschluss zu erstellen, kommt bei der doppelten Buchführung ein sogenanntes Kontensystem bzw. ein Kontenrahmen zum Einsatz. Man unterscheidet dabei vor allem die beiden gängigsten Standardkontenrahmen:

Der Großteil aller Unternehmen greift auf den Kontenrahmen SKR 04 zurück. Dieser ist auch in den Buchhaltungslösungen von Lexware und lexoffice standardmäßig integriert. Da der SKR 04 nach dem Prinzip des Jahresabschlusses aufgebaut ist, stellt diese Form der Kontenführung später bei der Erstellung von Bilanz und GuV eine große Erleichterung dar.

Jeder Kontenrahmen wiederum besteht aus vielen verschiedenen Unterkonten, die je nach Branche teilweise voneinander abweichen können. Gehört Ihr Betrieb einem speziellen Wirtschaftszweig an, raten wir Ihnen deshalb dazu, den jeweils dafür vorgesehenen Kontenrahmen zu verwenden. Diesen können Sie bei der Konfiguration von Lexware buchhaltung ganz einfach auswählen.

Das betrifft beispielsweise folgende Branchen:

Sollten Sie unsicher sein, welcher Kontenrahmen für Ihre Branche der richtige ist (z. B. im Bereich der Vereinsbuchhaltung), fragen Sie zur Sicherheit am besten bei einer Steuerfachkraft nach.

Wenn Sie Ihren Gewinn durch die EÜR ermitteln, können Sie sich an diesen Vorgaben orientieren:

Sind Sie zum Erstellen des Jahresabschlusses mit Bilanz verpflichtet, gelten für Sie folgende Regeln:

Wenn Sie Ihre Buchhaltung von einer Steuerfachkraft, einem externen Buchhalter oder einem Buchhaltungsbüro erledigen lassen, dann ist dies auch entsprechend mit finanziellem Aufwand verbunden. Wie viel Geld von Ihnen verlangt werden darf, ist in einer entsprechenden Gebührenverordnung aufgeführt, wobei sich die Höhe der Zahlung in der Regel nach dem Gegenstandswert Ihres Unternehmens richtet. Dem Gegenstandswert ist eine sogenannte volle Gebühr zugeordnet. Im Falle der Buchhaltung handelt es sich hierbei um den Jahresumsatz Ihrer Firma.

Die Steuerfachkraft kann diese Gebühr nun – je nach Aufwand – in einem gewissen Rahmen ausschöpfen. In der Praxis bedeutet das: Die Höhe des Honorars für die Steuerfachkraft, hängt ganz davon ab, wie hoch der Jahresumsatz Ihres Unternehmens ist und wie viele Belege in diesem Zeitraum anfallen.

Die Honorarkosten für einen externen Buchhaltungsfachmann bzw. -frau können Sie häufig verringern, indem Sie Ihre Belege vorkontieren. Je besser Sie also mit ihm oder ihr zusammenarbeiten, desto geringer fällt die Gebühr aus. In unserem Fach-Artikel „Zusammenarbeit mit der Steuerfachkraft: So senken Sie die Kosten“ erfahren Sie mehr zu diesem Thema.

Ja, die Kosten für eine Buchhaltungssoftware können Einzelunternehmen sowie Freiberufler als Betriebsausgaben von der Steuer absetzen.

Mit Lexware optimieren Sie in erster Linie Ihre Buchhaltung, können diese aber auch – mit einer gewissen Routine – komplett selbst erledigen.

Gerade wenn Sie Ihre Belege, Buchungen und Bilanzen mit unserer Finanzbuchhaltungssoftware regelmäßig selbst bearbeiten, können Sie dadurch wichtige Vorarbeit für Ihren Steuerberater bzw. Bilanzbuchhalter leisten. Nach der nötigen Einarbeitungszeit in unsere Buchführungsprogramme können Sie langfristig sogar komplett auf geschultes Fachpersonal für Ihre Buchhaltung verzichten und dadurch bares Geld sparen.

Ein Buchhaltungsprogramm wie lexoffice oder Lexware buchhaltung hat folgende Vorteile gegenüber einer Auslagerung an die Steuerfachkraft: